想要在格局稳固的动力电池行业突出重围,必须要靠制造工艺的创新。

2020年,特斯拉提出大圆柱电池的畅想,引来一众电池公司跟随,这是为数不多的,改变市场格局的机会,但四年过去了,市场热潮已然无声,大圆柱几近流产。

与特斯拉同时,市场还有另外一种技术路线,只不过当时非常微弱,四年后的今天才有一定声量,那就是做叠片,做短刀叠片电池。

动力电池的制造只有卷绕和叠片两种工艺,不同于宁德时代使用的成熟的卷绕工艺,叠片是新兴的,难度更大的制造方式,但制造出来的电池性能也更好。

同时,短刀形状的电池规格也颠覆了宁德时代固有的方形尺寸,甚至如今方壳电池标准化的规格,也越来越倾向于短刀形状。

选择短刀叠片电池的,便是蜂巢能源。这是一条极具风险的道路,但蜂巢能源没有停下过脚步。在公司常州总部的大楼上,因创新而前进的Slogan贴在最中央,不管是员工、客户、供应商都能一眼看到。

过去几年,蜂巢能源因“另辟蹊径”产生过巨大的支出,经历过扩张、亏损、换血,但一直没有放弃。终于,蜂巢能源开始迎来收获期。

四季度开始,蜂巢能源订单爆满,动力电池装机量连续两个月位居国内第5名。这是其短刀叠片电池的厚积薄发。

不仅如此,越来越多的电池企业开始意识到,若只在卷绕上努力,只能追随宁德时代的脚步。如果想做出新的成绩,只能换道超车,叠片工艺也开始被更多的电池厂商所选择,而蜂巢能源显然走在了最前端。

稳居TOP5,商品策略的厚积薄发

中国汽车动力电池产业创新联盟公布的最新数据显示,11月份,蜂巢能源在国内市场装机量2.34GWh,创历史新高,环比增长23.16%,同比增长68.35%,蝉联国内装机量排行榜第5名。如果只看三元市场,蜂巢能源10月装车量甚至做到了国内前三。

在行业回暖后装机量迅速攀升,并能坐稳国内TOP5,要得益于蜂巢能源精准的商品战略。

2023年一季度,蜂巢能源就喊出了押注PHEV赛道的口号。彼时,中国市场新能源车渗透率达到27.60%后,终端销量突然下滑,市场一片混沌,不管是纯电、还是增混车型,表现都不尽人意。

然而,蜂巢能源坚定地押注PHEV赛道,也就是增程和混动市场,并为此开拓产线,研发新品。

蜂巢能源的短刀产品也天生适合PHEV车型,在车辆内部设计中,短刀不仅可以避开排气管,同时可以做到高集成、高电量。这也是蜂巢能源在PHEV市场的产品优势所在。

2023年二季度开始,PHEV车型市场增速开始爆发,据中汽协数据,2023年全年,PHEV车型销量为280.4万辆,同比增长84.7%,是纯电24.6%增速的3.4倍。

2024年以来,PHEV市场依旧火热,纯电车型也开始奋起直追,新能源车渗透率再次回到飙升模式。数据显示,今年10月份,新能源车单月零售渗透率甚至达到了52.9%。

在市场整体回暖后,蜂巢能源的装机量也迅速攀升。近日,蜂巢能源盐城基地进入满产状态,八条短刀产线全力投入生产,确保订单的顺利交付。

在具体订单上看,蜂巢能源第四季度整车订单达到了22万辆,相比第三季度的12万辆,环比增加了83%。同时,第四季度总订单量也攀升至12.66GWh,与第三季度的6.62GWh相比,环比增长了91%。

从细分车型来看,蜂巢能源装机的岚图梦想家、Free、追光,领克08,吉利银河L6、L7,长城坦克系列,以及理想部分车型的销量表现都十分亮眼。

值得一提的是,蜂巢能源的1-11月海外客户共出货116097台车,达到了5.8GWh,1-11月海外出货占比26.77%。在国内市场内卷加剧的情况下,海外客户是获取利润和增长速度的最佳机会,蜂巢能源也在把握。

蜂巢能源副总裁王志坤在高工锂电年会上还公开表示,预计公司2025年锂电订单比2024年增长一倍至48GWh。

当然,蜂巢能源还在持续探索,其下一个目标是新能源越野赛道。前不久杨红新在接受采访时表示,今年跟明年的重点,蜂巢能源要打造越野专属电池,要成为这个领域的专家和领导者。

12月3日,坦克500Hi4-Z正式开启预售,搭载的就是蜂巢能源为其独家定制的大电量增混电池,电池包电量高达59.05KWh,峰值充电倍率超过3C。

蜂巢能源正在开拓新的市场,短刀电池也正在更多的车型上搭载。吉利、比亚迪、小米、小鹏、蔚来等众多车企开始使用这一品类。

杨红新十分欢迎,他很有信心,“如果大家都做短刀,我肯定做得更好。”他的底气便来自于蜂巢能源始终坚持的飞叠制造工艺。

制造取胜,做叠片技术的全球领导者

电池在生产制造时,可以分为两个工艺路线,一种是卷绕,一种是叠片。

相对于电池行业已经使用十数年,非常成熟的卷绕工艺来讲,叠片工艺在2018年,也就是蜂巢能源成立的同年,才逐渐在动力电池行业应用。

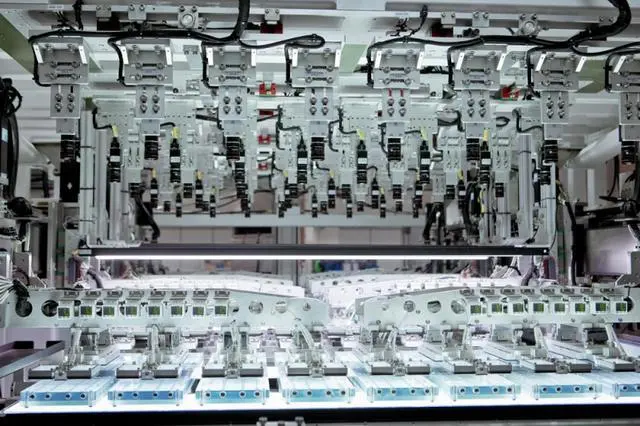

叠片工艺做出来的电芯虽然性能更好,但工艺难度更大,因此甚少有企业对这一工艺大手笔投入。直到蜂巢能源提出短刀电池,并“all in”叠片工艺,这种技术才开始从边缘走向大众视野。

当然,叠片技术也并不统一,行业内最常见的为Z叠与切叠,蜂巢采用的则是热复合飞叠技术。

Z叠和切叠属于叠片技术中的传统路线,很多软包电池生产商都采用这两种工艺,稳定性高,但生产效率低。

这两种叠片上设备多以三工位、四工位为主,想要提高产线效率,只能通过增加机器来实现,但这样又提高了成本,得不偿失。

而蜂巢能源的飞叠工艺,一台机器可以容纳八个工位同时叠片,第三代产线的叠片效率做到了0.125秒一片,生产效率几乎堪比行业内常规的卷绕工艺,这是叠片工艺上巨大的突破。

为了研发热复合飞叠工艺技术,蜂巢能源做了大量的创新,不仅涉及到电芯设计、制造工艺、产线算法,甚至原材料也要调整,是整个生产链条的颠覆。

以隔膜为例,想要契合热复合工艺,隔膜需要可以快速粘黏,还得做到加热固化,不掉粉,并保证注液后的吸液跟保液性能。光隔膜的研发,蜂巢能源就投入了一年的时间。

在蜂巢能源不计成本的研发投入下,其第3代飞叠产线已经在盐城等基地满产运转。在蜂巢的带动下,越来越多的新车开始使用短刀叠片电池,中创新航、正力新能等电池企业都在探索叠片工艺。

但在叠片工艺的探索上,蜂巢能源已经具备了先发优势。杨红新认为,飞叠产线领先行业最少一、两年的时间,一旦其他企业做到了蜂巢第3代飞叠机的制造效率,那么蜂巢的下一代产线也已经投入使用。

他近期还披露了新的的产线消息,蜂巢能源的3.5代飞叠机,比现有的效率还能提高17%,第4代飞叠产线研发已经定型,第4代机器可以做到一分钟800片,相当于0.075秒一片。这样的叠片机,一台就足以支撑1GWh的产量。

蜂巢能源在叠片工艺上的制造领先性,正如宁德时代早期在卷绕工艺上的探索一样。如今,宁德时代最新的卷绕产线已经迭代到了第八代,效率可以做到60PPM,即每分钟下线60个电芯。蜂巢能源也正在朝第四代产线转变。

依靠飞叠的效率和性能优势,蜂巢能源短刀电池量产客户项目达到了84个,其中3个海外项目量产,并有多个项目在研,短刀电池出货量已经达到20万套。

越来越多的订单可以产生更多的利润,用利润投入研发,研发带来的制造优势可以获取更多的订单。蜂巢能源已经形成这样的正向循环。

未来,随着更多的电池厂商开始使用叠片技术,蜂巢能源也将一直站在工艺革新的潮头,始终领先行业一步。