5月31日,首批公募REITs面向公众投资者发行。有基金人士透露,短短半日,就有REITs产品线上份额被抢光。

事实上,之前的网下投资者也表现出较大热情,9只产品均实现超额认购。这与相关机构销售渠道热情铺垫分不开。

“下周一发行的REITs基金,是国内第一次发这类基金,估计有政策红利,建议准备点资金打新,会按资金比例配售,申购越多配得越多。”5月28日,一家券商的华南投顾就给她的广州客户发来微信做推介。

在公募行业,创新产品首发往往意味着较大关注度。从过往FOF、养老目标基金、战略配售基金的发行看,首批产品的募集规模都比较大。

事实上,首批申报有10只REITs产品,其中,国金铁建重庆渝遂高速REITs就未赶上这轮发行热潮,抱憾缺席首秀。

香饽饽秒变“吊车尾”

中国首席经济学家论坛研究院副院长林采宜指出,中国基础设施存量规模超100万亿元,按照资产证券化率1%计算,基建REITs潜在市场规模超万亿元。对于从事基建资产运营的基建类企业而言,将有效助力企业提升资金使用效率,降低资产负债率。

国金铁建重庆渝遂高速REITs的参与方,对于公募REITs颇为重视。

3月19日晚间,中国铁建(601186.SH)发布公告称,董事会同意中铁建重庆投资集团有限公司所属遂渝公司所持有的渝遂项目作为基础资产,向发改委、中国证监会申请开展基础设施REITs试点申报发行一揽子方案。

4月25日,中国铁建再宣布,其于4月23日收到证监会和上交所关于基础设施公募REITs申请的受理通知。

公募REITs试点推进的节奏很快。

5月17日,首批9个基础设施公募REITs项目获批。然而,其中唯独国金铁建重庆渝遂高速REITs成为“吊车尾”。

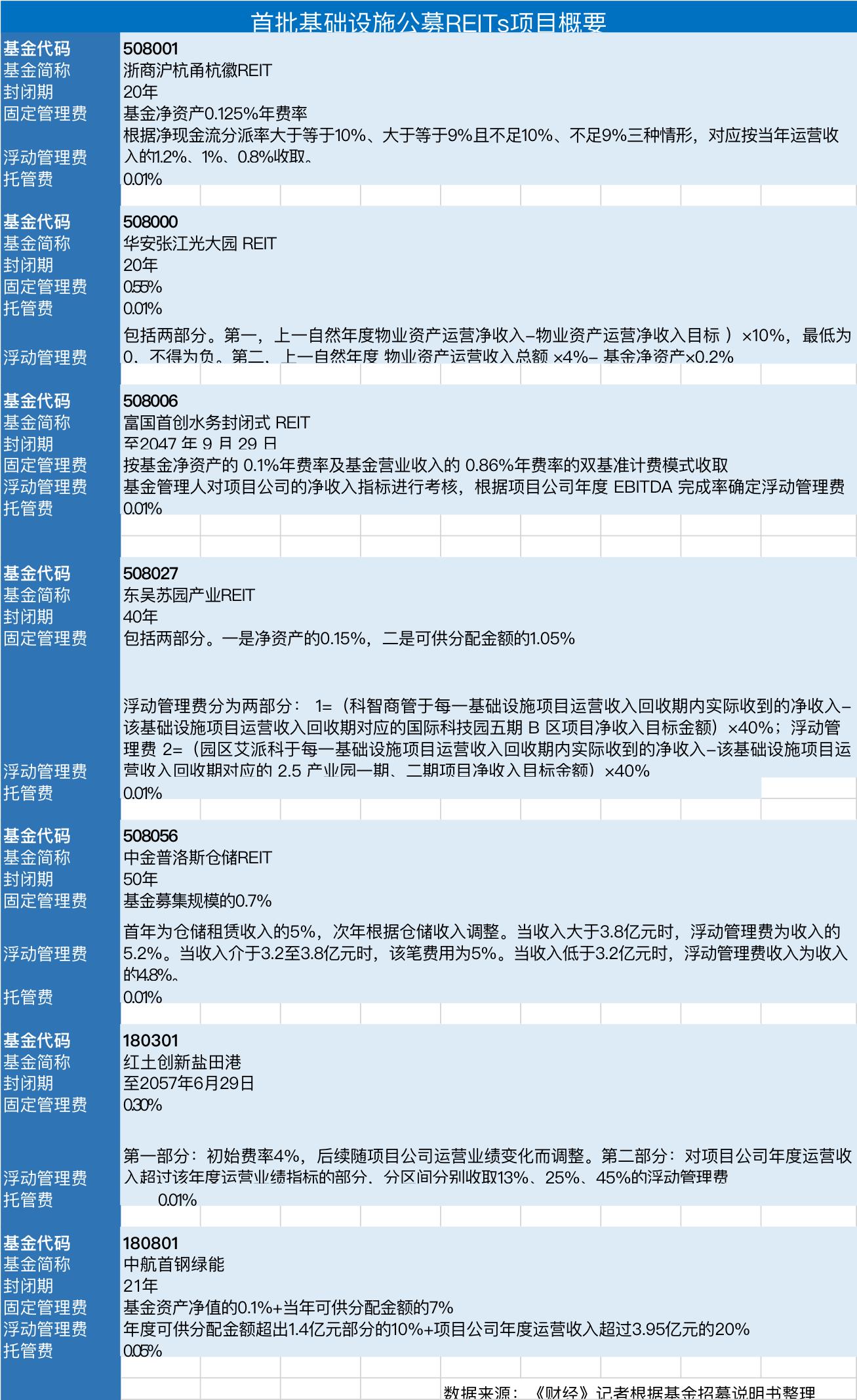

有业内资深人士告诉时代周报记者,过往创新产品的参与方,大多都是大中型基金公司。本次公募REITs试点,难得出现大乱斗场景,其中既有博时、富国、华安、平安等规模较大的基金公司,也包括一些公募业务不太出挑的机构,如东吴基金、国金基金、浙商资管、中金基金、中航基金、红土创新。公募REITs作为一块处女地,对于小型基金公司无疑是一个机会。

国金铁建重庆渝遂高速REITs的项目公司为渝遂高速(重庆段)项目公司,基础资产为渝遂高速重庆段,位于长江经济带区域。

2017-2020年,项目公司实现营业收入分别为8.86亿元、6.08亿元、7.03亿元和5.78亿元;实现净利润分别为1.31亿元、1.29亿元、2.6亿元和 2.71亿元。招募说明书显示,收入方面,2017年因项目公司确认33667.36万元的工程承包收入导致营业收入明显高于2018-2020年。

从财务数据看,项目公司的通行费收入占比超90%。对比过去四年的数据,2020年受疫情影响,收入大幅下滑但利润增长。

合规问题待解

根据相关政策要求,公募REITs交易方案的核心为“公募基金+ABS+项目公司”三层架构。存续期内,遂渝公司向公募基金投资者分配现金流。公司所属基础设施运营管理机构,向遂渝公司定期收取运营管理服务费。

渝遂项目位于重庆市与四川省遂宁市交界处,里程93.26km,2011年整体竣工,特许经营权限30年,于2034年12月到期,根据中资评估报告,2020年底账面价值为 17.18 亿元,评估价值为45.73亿元。

根据招募说明书,项目存在产权证缺失的问题。项目公司未取得资产附属设施(重庆段 G93 沙坪坝收费站区域内的执法队办公楼)不动产权证,未取得璧山北等8个收费站相关建筑物的《不动产权证书》,未就服务区相关建筑物办理不动产权证。

同时,该项目还存在其他施工文件缺失的问题。譬如,G93沙坪坝收费站建设工程未提供环评验收、建设工程竣工验收等文件。未能提供位于沙坪坝区基础设施项目建设用地(除G93沙坪坝收费站建设项目用地)的土地划拨决定书。

此外,开工程序不合规。项目批准项目开工报告时间(2006年原交通部审批准予施工)晚于实际开工时间(2003年),项目公司提交施工许可申请时,公路建设项目开工报告制度已经废止,项目公司无法补办开工报告审批。

最后,重庆段中高青段相应的特许经营权提前终止时办理不动产转移登记的土地面积少于《渝遂路高青段资产移交汇总表》记载面积,部分土地未实际移交、未用于基础设施项目。

兴业证券研报指出,该项目已通过竣工验收,已履行审批、规划、环评、施工、竣工验收等基本手续,预计相关材料补齐后,有望很快通过审查。

时代周报记者就渝遂高速REITs的合规问题多次致电中国铁建,均无法接通,发送的采访邮件亦被退回。国金证券方面则表示,会有了解项目进程的人士联系记者,截至发稿,尚无回应。